1、热点事件

2023年3月14日,欧盟委员会提出了欧洲电力市场改革草案,但仍有部分项目还未商定;6月19日,欧盟委员会就改革进行二次谈判,但部分国家在核电和煤电问题上形成对立;10月17日,欧盟就修正欧盟电力市场设计(Electricity Market Design,EMD)提案达成协议,除以往议题外,还包括一项提高监管透明度来防范市场操纵的规定(REMIT)。下一阶段,欧盟理事会主席国将与欧洲议会进行谈判,以达成最终协议。

2、欧盟进行电力市场规则改革的原因

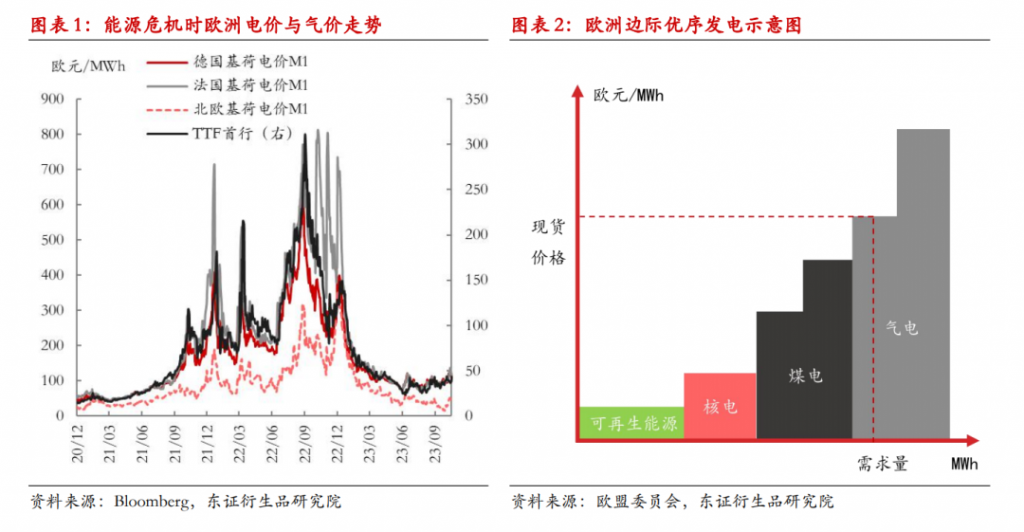

本次欧盟电力市场改革是对2022年发生的能源危机的长期应对。由于欧洲电价采用边际定价的模式,去年能源危机期间,作为边际定价能源的天然气的价格在当时出现了大幅波动, 导致欧洲各国电价飙升,波动部分传导至销售电价上。根据欧盟官方的描述,本次改革的目的旨在建立一个保护消费者免受诸如去年能源危机期间的价格剧烈波动影响的长期解决方案,以避免将来出现类似的情况。

欧盟电力市场的改革主要基于能源供应的安全性、经济性和低碳性。安全性方面,欧盟致力于与俄罗斯脱钩,降低能源对外依赖度,在长期能源转型过程中保障能源的自主供应。经济性方面,欧盟认为以优序(Merit-order)排列定价的传统电力市场设计并不完善,批发电价多数时间根据天然气价格定价,气价的波动同时会传导至零售电价上,而消费者并未从低廉的可再生能源发电中受益。低碳性方面,欧盟电改政策中强调推动扩大可再生能源发电,推动电力行业持续脱碳。

3、改革达成的共识

今年1至2月,从能源危机中逐渐恢复的欧盟成员国开始探讨如何改进电力市场机制,其中以西班牙、希腊为代表的南欧国家提出了包括将传统化石能源(煤电和气电)排除在边际定价机制之外的激进举措。3月14日,欧盟委员会发布了启动进一步改革电力市场的建议,但总体与委员会主席冯德莱恩在2022年9月能源危机最严重的时候承诺的“深入而全面的改革”相去甚远。后又在6月19日和10月17日进行了两次谈判,并在最后一次谈判中基本达成协议。在经历数次谈判后,欧盟主要在以下方面达成共识:

1)推进购电协议(PPA)和双向差价合约(CfDs)的使用。欧盟通过增加非化石能源长期合同的使用来改善中长期市场的流动性,并通过固定价格来平抑远期电价波动,同时为可再生能源的投资建设提供支持。

PPA是发电企业和消费者之间签订的中长期合同。对发电企业来说,PPA可以锁定未来5-15年的现金流,交易大多发生在项目建立初期,因此PPA相当于为可再生能源企业提供长期融资,并能激励其可再生能源项目的装机建设。对消费者来说,PPA可以对冲远期电价波动,保障中长期电价的稳定。

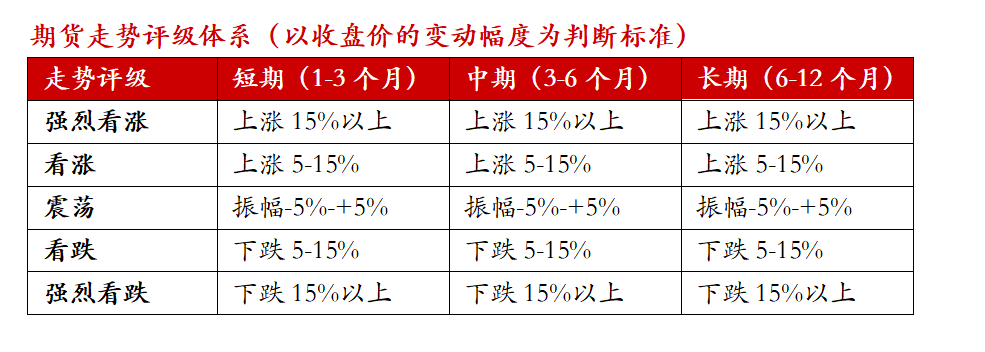

CfDs是发电企业与政府部门签订的长期协议。协议期限通常是15年左右,会限定一个未来交易的价格区间,若市场电价低于协议下限价格,则政府将补偿发电企业该部分损失;若市场电价高于协议上限,则发电企业需要归还政府该部分利润。CfDs能够为投资者和消费者带来更高的确定性,并为发电企业提供更强的安全保障。

2)进一步开发需求侧响应、储能等资源。成员国需评估并制定电力系统灵活性需求的目标,以提高紧急情况下的系统灵活性,鼓励用户在储能侧参与市场等。

3)修改容量市场规则。提案降低了有关发电机组获取补贴时的碳排放限值规定,同时增加市场的灵活性要求。前者保证了低碳发电机组也可以获得容量电价补偿,后者将推进灵活性资源进入容量市场。在未来议题中,欧盟有望进一步简化容量电价的审批程序。

4)提供更多的消费者保护措施。措施包括但不仅限于给予消费者自由选择供应商的权力、允许消费者签订多份长期合同、紧急情况下对零售电价的管控和建立“最后供应商”体系来兜底发电等。

4、两大矛盾的妥协

1)波兰延长煤电补贴期限

由于煤电占比超过70%,波兰认为在淘汰煤电的过程中,需要更多的灵活性资源来调节电力系统稳定性、确保容量方面的安全,并希望将煤电补贴延长至2028年。此举遭到了以德国、西班牙和卢森堡为代表的国家的反对,一是此举与欧洲的能源转型目标截然相反,二是为波兰单独提供补贴对其他国家来说并不公平。但最终谈判结果是,波兰可以继续补贴煤电厂,补贴的对象是排放量超过预设目标(550gCO2/kWh)的化石燃料发电厂,豁免对象仅适用于2019年7月以前的发电机组,且违反排放时限不得超过一年。

2)核电可以进入CfDs市场

核电的冲突主要体现在以德国为代表的亲核国家和以法国为代表的脱核国家之间的对立。CfDs的开展对象是发电企业和政府,若核电能够进入CfDs市场获取中长期合同,法国政府将有望能为核电站提供资金,从而延长旧核电站的使用寿命,变相支持核电的长期发展。然而,德国等坚定脱核的国家认为,核电并不属于清洁能源,且对核电的补贴会挤占对其他可再生能源项目的投资,从而间接影响能源转型进度。

若从经济意义上考虑,核电成本比气电和煤电更加低廉,碳排放强度相对更低,在发电方面具有经济上的优势。若核电建设未来能得到政府支持,法国的批发电价有望继续维持在欧洲地区的较低水平,同时确立了法国工业端在欧洲的有利地位。在10月17日的谈判中,德国等国最终向法国妥协,CfDs被确定将适用于基于风能、太阳能、地热能、无水库的水电和新建核电等发电机组,同时可以应用于“增加发电机组容量或延长其寿命”的投资,但也需确保“不会对内部市场竞争和贸易造成过度扭曲”。

5、本次电改对电价的影响

改革并未使电价与气价脱钩,边际定价机制不受影响。将气煤机组排除在边际定价体系之外的提案并未通过,也没有出现针对气煤两侧的实质性改革建议。在日前市场的边际定价模式不变的情况下,电价依旧会受到边际能源波动的影响。

改革方案执行时间较长,难对今年冬季电价产生实际影响。当前协议达成的共识主要是在中长期可再生能源合同和需求侧管理等方面。可再生能源的长期合同能降低远期市场的波动性、使零售电价更加独立于短期市场价格波动。理论上来说,提高可再生能源和需求侧灵活性解决方案的比例能够降低市场对化石燃料的依赖,但方案的执行期限较长,PPA和CfDs的期限往往在5年以上,而需求侧资源和储能的发展则同样漫长。同时,本次改革的谈判时长跨越了今年前三个季度,改革提案或难以在冬季来临之前真正落地,除紧急管制外,改革对今年冬季电价的影响较弱。

电价并未真正避免剧烈波动。由于边际定价机制不受影响,多数欧洲国家的批发电价依然跟随天然气价格波动。相对更具实践意义的政策是今年2月欧盟出台的天然气限价机制,在TTF首月行连续三天超过180欧元/MWh、且连续三天超过国际LNG市场价格35欧元/MWh时,将天然气价格上限设置在180欧元/MWh。该机制虽然不能平抑上限价格以下的电价波动,但确实为电价设置了相对上限。但反过来说,若气价达到180欧元/MWh,根据去年的电价水平,各国电价首月行也将达到400欧元/MWh以上,相对当前电价翻四倍,因而并未根本上解决高电价的问题。

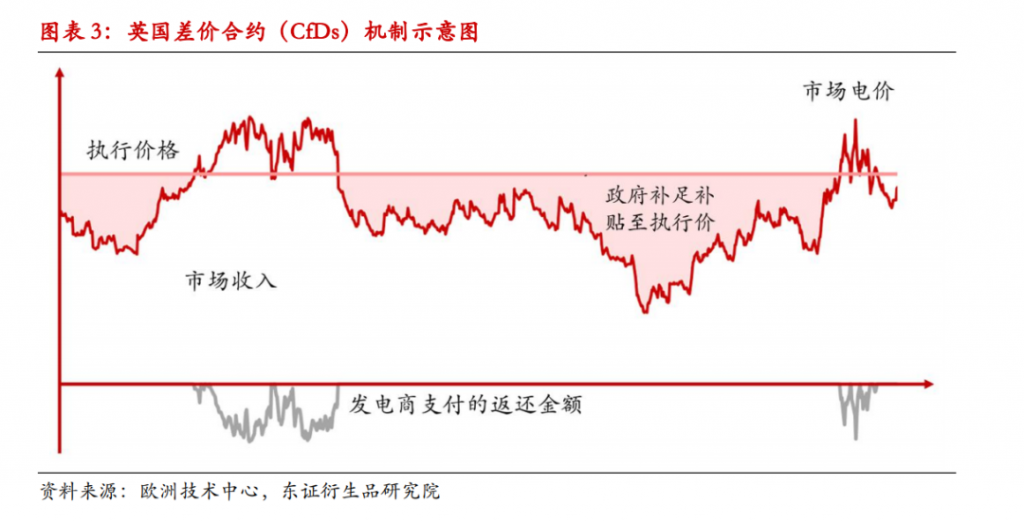

电价的核心问题在于边际定价机制。该机制导致电价的波动与边际能源的价格强相关,最昂贵的电源将直接决定市场出清价格,而忽略了低廉的可再生能源给予的供应。反过来说,若气电为边际定价能源,则电价涨跌由气价决定,而气价则由气本身的供需结构决定,由单个电源的供需结构主导整体电价的变化,显然存在不合理之处。然而,若要改变其定价模式,则目前的现货市场的机制和体系都可能将不再适用,因此这对欧洲来说是个两难问题。

6、本次电改对电力市场的影响

本次欧盟改革并未改变电力市场的顶层设计,更类似于对原有市场机制的修订和补充。

批发市场方面,改革主要保障中长期可再生能源发电的稳定性和流动性,但目前绿电协议的签订量相对较少,2022年PPA的签订容量仅占欧洲绿电装机容量的1.55%,且PPA和CfDs发挥效用的期限较长,难以在短期内对批发市场交易产生较大影响。

灵活性市场方面,本次改革要求各国确定未来灵活性资源的发展目标,有利于激活市场需求侧、储能等方面的能动性,但确定目标之后还需较长时间发展。此外,目前欧洲储能的发展驱动主要来自于盈利水平,例如德国的高居民电价使得户用储能的套利空间较大,而英国的容量市场则对表前储能有拉动作用,但本次改革并未对储能的盈利空间做出规定,可能还需等待与欧洲议会谈判后细则的落地,否则政策的驱动效果将比较有限。

零售市场方面,改革鼓励签订长期合同,推动消费者积极参与电力市场,长远来看将降低零售电价的波动;政府在紧急情况下可主动对电价进行管制,更多起到的是兜底作用。但值得注意的是,紧急情况下管制零售电价会导致损失,这部分损失的承担方尚不清晰,需等待进一步的实施细则明确,否则以购销价差为主要盈利的售电公司可能会面临亏损。

7、风险提示

欧盟政策法案推行不及预期,电力市场改革不及预期。

(本文转载自公众号: )

本文转载自:东证衍生品研究院,不代表我方立场,原文链接:https://mp.weixin.qq.com/s/s72gtsFhe0Z4ToBP3zVAsw 。